Opsiyon ve vade kavramları neredeyse ticaretin kendisi kadar eskidir. Ürününü hasattan önce satan çiftçiden, bu ürünü gelecekteki fiyatına satın alan tüccara kadar, bugünkü piyasaların öncüleri Antik Yunan ve Roma’ya dayanır. Ancak yüzyıllar boyunca bu piyasaların büyümesi değer biçme soru(n)ları sebebiyle engellendi.

Gelecek yılın zeytin hasatını satın almak için doğru fiyat nedir? Bu soruya cevap vermek yüzlerce yıllık çalışma gerektirdi ve cevap verildiğinde finans sonsuza kadar değişmiş oldu.

Mutlu sonla biten bu masal, azimle çalışan insanların başarılarını ardında saklıyor. Hikaye biyografiler ve formüllerle George Szpiro tarafından “Pricing the Future” kitabında anlatılıyor.

Szpiro söze 1630’ların vadeli işlem ve opsiyon piyasalarını anlatarak başlıyor. Napolyon’un ticareti düzenlemeye yönelik uygulamaya koyduğu kısa vadeli satış esaslarını ele alıyor. 1862 yılında Paris Borsası’nda çalışmaya başlayan ve kendi kendini yetiştirmiş bir komisyon yardımcısı olan Jules Regnault1 gibi tarihin unuttuğu isimleri yeniden keşfediyor.

Kitapta yeniden keşfedilen bir başka isim ise Wolfgang Döblin. Yahudi asıllı önemli bir Alman romancının oğlu olan Döblin, 1930 yılında Berlin’den Paris’e kaçtı. Doktorasını Sorbonne’da matematik üzerine yaptı. Döblin burada kendini olasılık alanında öncü ve yenilikçi bir matematikçi olarak kanıtladı. Kendisini koruyan Fransa’ya şükran borcu olarak savaş döneminde Fransız ordusuna katıldı. Savaş sırasında Alman ordusuna yakalandı ve başına geleceklerden korkarak kendini vurdu.

Döblin, savaş sırasında ucuz bir okul defterine karaladığı bir formül çizimini mühürlü bir zarf içerisinde Paris’e, Académie des Sciences, göndermişti. Gönderilen bu zarf bizleri içindeki hazineden habersiz bırakarak, Mayıs 2000’e kadar kapalı bir şekilde arşivde kaldı.

Zarf içerisindeki karalama defterinde parçacıkların rastgele hareketlerini tanımlayan matematiksel formüller ve açıklamalar yer alıyordu. İnsanların fiziğe bakış açısını değiştiren bu gibi hesaplamalar Black-Scholes Denklemi’nin de önemli yapı taşlarını oluşturuyor.

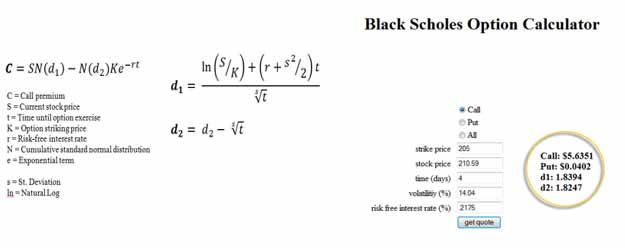

1973 yılında Robert Merton, Myron Scholes ve Fischer Black’in üzerinde çalıştığı Black-Scholes Denklemi gelecekte bir gün belirli bir fiyata bir şey satın almak veya satmak için doğru (ama zorunlu olmayan) değerleri görebilmemizi sağlayan bir buluş. Kısa tanımıyla bir opsiyon fiyatlama yöntemi.

Merton ve Scholes, Black-Scholes Denklemi ile 1997 yılında Nobel ödülüne layık görüldüler. 1995 yılında vefat eden Black de katkılarından dolayı ödüllendirildi.

Denklemi bir örnek ile açıklamaya çalışalım. Eti, kilosunu X TL’den satın alma opsiyonunun değerini 2 şey belirleyebilir; etin fiyatı ve et fiyatının hangi aralıklarda hareket ettiği. Fakat opsiyon değeri ve etin fiyatı (değeri) düşünüldüğü gibi basit bir şekilde değişim göstermez. Buradan hareketle eğer doğru et portföyü ve et alıp satmak için doğru opsiyonlara sahipseniz elinizde tamamen risksiz bir portföy var demektir. Et fiyatı ve risk içermeyen fiyat aralığını bildiğiniz için, aradaki farka bakarak en iyi opsiyon değerini hesaplayabilirsiniz.

Black-Scholes Denklemi’nin yayınlanması piyasalardaki seçeneklerin ve işlemlerin artmasını sağladı. Halen uygulanmakta olan denklemin derin eksikleri de yok değil. Black-Scholes fiyatlardaki hareketlerin sıvı içerisindeki parçacıkların hareketleri ile benzer olduğunu kabul eder. Tıpkı bir çan eğrisi gibi.

Maalesef finans dünyasında hareketler bu kadar düzgün dağılmıyor.

Black-Scholes, Nobel ödüllü iki ekonomist tarafından desteklenen bir yatırım firması olarak 1998 yılında, Uzun Vadeli Sermaye Yönetimi çöküşünden hemen önce, doruk noktasına ulaştı. Uzun Vadeli Sermaye Yönetimi çöküşünün ardında, Rusya ve Amerika gibi ülkeler tarafından ihraç edilen tahvillerin getirilerindeki farklılaşmaya yatar. Ki bu, modelin asla gerçekleşmeyeceğini ileri sürdüğü bir senaryodur. Matematiğin asla gerçekleşmeyeceğini savunduğu bir diğer senaryo da 10 yıl sonra Amerika’da konut fiyatlarının ani düşüşü ve ardından gelen finansal krizdir. Her iki durumda da firmalar kendilerini bilgisayarların milyonlarca yılda bir gerçekleşeceğini söylediği bir kayıbın içinde buldular.

“Gerçek Fiyatlandırma” ancak fizik, matematik ve ekonominin paralel değiştiği bir denklemde kendini bulacaktır. Mr Szpiro kitabında Black-Scholes Denklemi’ni ve Uzun Vadeli Sermaye Yönetimi çöküşünden bu yana geçen 10 yılın başarısızlıklarını bir resmi çizer gibi anlatıyor. Black-Scholes büyük bir başarı olabilir ancak tarihteki finansal krizler ona çok nazik davranmadı. Önümüzde risk ve fiyatlamada sağlam kalabilmek için hala uzun bir yol var.

1 Regnault hisse senedi fiyatlarının zaman içinde nasıl değiştiğini gördükten sonra, bu konuda bir kitap yazdı ve bir servet değerinde ticaret hissesi yaptı.

Kaynaklar:

http://www.investopedia.com/university/options-pricing/black-scholes-model.asp

http://www.economist.com/node/21542732?zid=316&ah=2f6fb672faf113fdd3b11cd1b1bf8a77

http://www.bbc.co.uk/news/magazine-17866646

Daha çok bilim makalesi okumak isterseniz bilim kategorimizi ziyaret edebilirsiniz.

Film izlemeyi seviyorsanız Film.BuradaBiliyorum.Com sitemizi, Dizi izlemeyi seviyorsanız Dizi.BuradaBiliyorum.Com sitemizi forumlarla ilgileniyorsanız Forum.BuradaBiliyorum.Com adresini ziyaret edebilirsiniz .